Taikomoji kalbotyra, 21: 1–13 eISSN 2029-8935

https://www.journals.vu.lt/taikomojikalbotyra DOI: https://doi.org/10.15388/Taikalbot.2024.21.1

Diana Bachtijeva

Vilniaus universitetas, Ekonomikos ir verslo administravimo fakultetas

diana.bachtijeva@evaf.vu.lt

Daiva Tamulevičienė

Vilniaus universitetas, Ekonomikos ir verslo administravimo fakultetas

daiva.tamuleviciene@evaf.vu.lt

Anotacija. Straipsnyje nagrinėjama manipuliacijų apskaitos informacija reiškinio esmė ir jam įvardyti vartojamų terminų „kūrybinė apskaita“ ir „pelno valdymas“ tinkamumo problema; sprendžiamas klausimas, ar vartojami terminai turi įtakos klaidingam šio reiškinio suvokimui. Tyrimo tikslas – įvertinti lietuvių mokslinėje ir profesinėje literatūroje vartojamų terminų „kūrybinė apskaita“ ir „pelno valdymas“ daromą įtaką suvokiant manipuliacijų apskaitos informacija reiškinio esmę. Tyrimui atlikti buvo taikomas ekspertinio vertinimo metodas. Tyrimo rezultatai atskleidė, kad manipuliacijų apskaitos informacija reiškinį ekspertai įvertino kaip neigiamą, darantį neigiamą įtaką apskaitai ir apskaitos rezultatams. Tačiau, vertindami terminus, taikomus apibūdinti šį reiškinį, ekspertai nurodė, kad jie turi teigiamą konotaciją. Kadangi terminai neatspindi vertinamo reiškinio esmės, siūloma šių terminų atsisakyti. Ekspertų manymu, tokio pobūdžio manipuliacijoms apskaitos informacija įvardyti tinkamiausias terminas yra „manipuliacinė apskaita“.

Raktažodžiai: kūrybinė apskaita, pelno valdymas, manipuliacijos apskaitos informacija, manipuliacinė apskaita, terminų neatitiktis

Summary. The paper examines the essence of the phenomenon of manipulation of accounting information and the appropriateness of the terms “creative accounting” and “earnings management” to refer to it, and whether terms contribute to the misperception of this phenomenon. The aim of the study is to evaluate the impact of the terms “creative accounting” and “earnings management” used in the Lithuanian scientific and professional literature on the perception of the phenomenon of manipulations of accounting information. The study was carried out using an expert evaluation method. The results showed that the phenomenon of manipulations of accounting information was perceived by the experts as having a negative impact on accounting and accounting outcomes. However, when evaluating the terms used to describe this phenomenon, the experts pointed out that they have positive connotations. As the terms do not reflect the essence of the phenomenon being assessed, it is proposed to discontinue the use of these terms. Experts consider that the most appropriate term for this type of manipulations is “manipulative accounting”.

Key words: creative accounting, earnings management, manipulations of accounting information, manipulative accounting, expert evaluation method, inconsistency in terms.

_______

Copyright © 2024 Diana Bachtijeva, Daiva Tamulevičienė. Published by Vilnius University Press.

This is an Open Access article distributed under the terms of the Creative Commons Attribution Licence, which permits unrestricted use,

distribution, and reproduction in any medium, provided the original author and source are credited.

Įmonės savo apskaitai tvarkyti pasirenka joms tinkamiausius apskaitos būdus ir metodus. Tačiau tiek nacionaliniai, tiek tarptautiniai teisės aktai, reguliuojantys apskaitos tvarkymą, yra bendro pobūdžio ir negali detaliai reglamentuoti visų aspektų. Tuo pasinaudodamos įmonės gali pasirinkti tokius apskaitos būdus ir metodus, kurie, nors ir nepažeidžia teisės aktų, skatina manipuliuoti apskaitos rezultatais ir finansinėse ataskaitose atvaizduoti norimą pelno lygį. Manipuliacijos pasirenkant apskaitos būdus, metodus ir sprendimus atsirado praėjusio amžiaus 6 deš. – 8 deš. normatyviniu apskaitos teorijos laikotarpiu, tačiau lietuvių mokslininkų darbuose pradėtos tirti tik prieš dešimtmetį. Manipuliacijų apskaitos informacija reiškiniui įvardyti lietuvių autorių darbuose daugiausiai vartojamas terminas „kūrybinė apskaita“ (Lakis 2011; Giriūnas 2012; Giriūnienė 2012; Mackevičius, Savickas 2015; Mackevičius, Subačienė 2016 ir kt.), pavieniais atvejais – „pelno valdymas“ (Rudžionienė 2012; Katutytė 2021). Šie terminai atsirado kaip tiesioginiai terminų „creative accounting“ ir „earnings management“ vertimai iš anglų kalbos.

Vis dėlto šių terminų vartojimas lietuvių mokslinėje ir profesinėje literatūroje kelia nemažai diskusijų ir įneša daug painiavos, nes šiuos terminus sudarantys atskiri žodžiai tapatinami su kitomis nei reiškinio, kurį jie apibūdina, prasmėmis. Ši painiava sietina su minimų terminų metaforizacija, kai apskaitos procesams įvardyti priskiriami perkeltinės reikšmės žodžiai. Ir nors tai yra vienas iš galimų terminų kūrimo būdų (Gaivenis 2002), jis ne visada tinkamas terminams kurti dėl dviejų priežasčių (Gedzevičienė 2018: 26): 1) metafora terminui suteikia emocinę-ekspresinę konotaciją ir dėl to terminas praranda stilistinį neutralumą; 2) verčiant metaforinius terminus iš kitų kalbų į lietuvių kalbą taip pat metaforiškai juntamas didelis svetimos kalbos atitinkamo žodžio semantinio lauko poveikis. Į tai dėmesį atkreipė ir Rasuolė Vladarskienė (2012: 91), pažymėdama, kad „metaforinis įvardijimas lietuvių ekonomikos terminijai nėra labai būdingas, nemaža metaforinių terminų dalis yra verstiniai. Tokių terminų motyvacija ne visuomet aiški ir jie nėra labai patogūs vartoti. Todėl verčiant metaforinius terminus iš kitų kalbų reikėtų įvertinti, ar lietuvių kalboje bus aiškiai suvokiamas jų semantinis pagrindas“.

Verstiniams terminams „kūrybinė apskaita“ ir „pelno valdymas“ emocinę-ekspresinę konotaciją suteikia atskiri žodžiai „kūrybinė“ ir „valdymas“, kurie savo prigimtimi nėra susiję su neigiamais veiksmais – priešingai: su naujų objektų kūrimu, idėjų generavimu ir jų sėkmingu įgyvendinimu praktiškai. Todėl tikėtina, kad terminas „kūrybinė apskaita“ taip pat asocijuojasi su kūryba, kūrybišku apskaitos tvarkymu, o terminas „pelno valdymas“ – su vadyba, siekiu rasti optimalius valdymo sprendimus. Šiais terminais įvardijus neigiamą reiškinį, jam gali būti suteikiamas pozityvus atspalvis, o pats reiškinys galėtų būti sietinas su kūrybiškumu apskaitoje ir tinkamais įmonės valdymo sprendimais. Kadangi tyčinis poveikis apskaitos rezultatams negali būti vertinamas teigiamai, tai ir terminas, apibūdinantis šį reiškinį, neturėtų turėti teigiamos konotacijos. Siekiant išvengti dviprasmybių ir terminų interpretavimo, kurie į apskaitos mokslą įneša daug painiavos, yra tikslinga įvertinti manipuliacijų apskaitos informacija reiškinį ir parinkti jį geriausiai atspindintį naują lietuvišką terminą.

Tyrimo tikslas – įvertinti lietuvių mokslinėje ir profesinėje literatūroje vartojamų terminų „kūrybinė apskaita“ ir „pelno valdymas“ daromą įtaką manipuliacijų apskaitos informacija reiškinio suvokimui.

Tyrimo uždaviniai: 1) nustatyti, kokią įtaką apskaitai ir apskaitos rezultatams daro manipuliacijų apskaitos informacija reiškinys, literatūroje įvardijamas kaip „kūrybinė apskaita“ ir / ar „pelno valdymas“; 2) ištirti, kokias asociacijas sukelia lietuvių mokslinėje ir profesinėje literatūroje vartojami terminai „kūrybinė apskaita“ ir „pelno valdymas“; 3) parinkti geriausiai manipuliacijų apskaitos informacija reiškinį atspindintį lietuvišką terminą.

Pagrindinis informacijos šaltinis, iš kurio galima gauti duomenis apie įmonės finansinę padėtį, yra finansinių ataskaitų rinkinys. Finansinė analizė suteikia galimybę atlikti išsamų įmonės praeities ir dabarties finansinės, ekonominės veiklos ir rezultatų tyrimą, numatyti perspektyvas, padėsiančias apskaitos informacijos vartotojams suprasti tikrąją įmonės būklę, joje vykstančius procesus ir tendencijas, kurių pagrindu būtų galima priimti teisingus ir ekonomiškai pagrįstus sprendimus. Todėl labai svarbu, kad finansinių atskaitų duomenys būtų teisingi ir atspindėtų tikrą ir teisingą vaizdą apie įmonę. Finansinę apskaitą reglamentuoja teisės aktai, apskaitos standartai ir taisyklės, o dėl įmonių ir jų veiklos pobūdžio įvairovės joms paliekama teisė pačioms pasirinkti tuos apskaitos metodus, kurie padėtų kaip galima tiksliau atspindėti tikrąją įmonės finansinę būklę bei veiklos rezultatus (Bachtijeva 2021: 1–15). Tačiau labai dažnai ši galimybė pasirinkti yra išnaudojama savanaudiškiems tikslams manipuliuojant apskaitos informacija.

Kuo didesnis apskaitos informacijos vartotojų susidomėjimas įmone, tuo didesnės paskatos manipuliuoti šia informacija. Vadovų tikslas yra palenkti apskaitos informacijos vartotojus priimti vadovams palankius sprendimus, todėl informacijos vartotojų sprendimais manipuliuojama ne tiesiogiai, o per finansinėse ataskaitose teikiamą informaciją. Apskaitos standartų ir taisyklių lankstumas sudaro galimybę tokia informacija manipuliuoti, o tai lemia, kad įmonės veiklos rezultatai ir finansinė būklė tampa pagrindiniais manipuliavimo objektais. Manipuliacijos apskaitos informacija, pagrįstos galimybe pasirinkti apskaitos būdus bei metodus, literatūroje dažniausiai įvardijamos kaip „kūrybinė apskaita“ ir / ar „pelno valdymas“. Tačiau lietuvių mokslinėje ir profesinėje literatūroje šių terminų vartojimas įneša daug painiavos, nes dėl teigiamos jų konotacijos tikėtina, kad neigiamas reiškinys gali būti suvokiamas kaip pozityvus. Todėl svarbu įvertinti, ar šie terminai yra tinkami įvardyti manipuliacijų apskaitos informacija reiškinį, o jeigu ne – pasiūlyti tinkamą terminą.

„Kiekvienas terminas – ir sudaromas naujai sąvokai reikšti, ir pakeičiantis jau esamą – turi būti moksliškai pagrįstas. Tik tada terminija atliks savo vaidmenį, t. y. bus priemonė, padedanti naudotis mokslo sąvokomis“ (Mickienė, Briaukienė 2016: 22). Siekiant įvertinti terminų „kūrybinė apskaita“ ir „pelno valdymas“ (ne)tinkamumą manipuliacijų apskaitos informacija reiškiniui apibūdinti, atliktas empirinis tyrimas. Keltas toks tyrimo klausimas: ar vartojami terminai „kūrybinė apskaita“ ir „pelno valdymas“ turi įtakos klaidingam tiriamo reiškinio suvokimui?

Tyrime tiriamu reiškiniu vadinamos manipuliacijos pasirenkant apskaitos metodus, būdus ir sprendimus, kai finansinėse ataskaitose siekiama atvaizduoti norimus rezultatus, neperžengiant apskaitos standartų nuostatų. Siekiant atsakyti į šį klausimą iškeltos dvi tyrimo prielaidos: 1) tiriamas reiškinys yra neigiamas ir daro neigiamą įtaką apskaitai bei apskaitos rezultatams (TP1); 2) vartojamų terminų, apibūdinančių tiriamą reiškinį, suvokimas sukelia teigiamas asociacijas (TP2).

Pirmiausia buvo tikrinama pirmoji tyrimo prielaida TP1, siekiant nustatyti, kaip tiriamas reiškinys yra vertinamas. Tam ši prielaida buvo suskaidyta į dvi dalis: TP1.1 – tiriamas reiškinys yra neigiamas; TP1.2 – tiriamas reiškinys daro neigiamą įtaką apskaitai ir apskaitos rezultatams. Tyrimo prielaida TP1 laikoma patvirtinta tuo atveju, kai pasitvirtina abi prielaidos dalys – TP1.1 ir TP1.2. Jei nors viena prielaidos dalis nepasitvirtina, TP1 laikoma nepatvirtinta.

Toliau buvo nustatoma, kaip yra suvokiami terminai, vartojami tiriamam reiškiniui įvardyti. Tam iškelta antra tyrimo prielaida TP2: ja teigiama, kad vartojami terminai, apibūdinantys tiriamą reiškinį, sukelia teigiamas asociacijas. Kadangi literatūroje vartojami du terminai tiriamam reiškiniui įvardyti, tyrimo prielaida TP2 taip pat suskaidyta į dvi dalis: TP2.1 – termino „kūrybinė apskaita“ suvokimas kelia teigiamas asociacijas; TP2.2 – termino „pelno valdymas“ suvokimas kelia teigiamas asociacijas. Tyrimo prielaida TP2 laikoma patvirtinta tik tuo atveju, jei patvirtintos abi prielaidos dalys, t. y. patvirtinta, kad abu terminai kelia teigiamas asociacijas. Tokiu atveju, atsiradus priešpriešai tarp tiriamo reiškinio esmės ir literatūroje vartojamų terminų suvokimo bei keliamų asociacijų, galima daryti išvadą, kad vartojamas terminas turi įtakos klaidingam tiriamo reiškinio suvokimui, todėl tikslinga parinkti labiausiai tiriamą reiškinį atspindintį terminą.

Terminų „kūrybinė apskaita“ ir „pelno valdymas“ semantikos suvokimui ir tiriamo reiškinio vertinimui bei labiausiai reiškinį atspindinčios sąvokos parinkimui taikytas ekspertinio vertinimo tyrimo metodas. Tokį pasirinkimą lėmė vykdyto tyrimo specifika. Šis metodas yra tinkamas, kai reikia konkrečios srities žinių, kurių gali turėti tik tam tikros srities ekspertai (Flick 2014: 237). Be to, gali reikėti parinkti moksliškai pagrįstą geriausiai tiriamą reiškinį atspindintį lietuvišką terminą, o tam būtinas bendras sprendimas. Arūnas Augustinaitis et al. (2009: 174) pažymi, kad būtent ekspertinis vertinimas leidžia suderinti atskirų ekspertų nuomones ir priimti bendrą sprendimą, o Rimanto Tidikio (2003: 515) teigimu, tokiomis apklausomis siekiama mokslinio objektyvumo.

Ekspertinio vertinimo rezultatų patikimumas priklauso nuo to, ar tinkamai pasirinkti respondentai – ekspertai. Stephan Hora (2009: 599) pateikia išsamų kriterijų sąrašą, kaip atrinkti ekspertus dokumentiniu būdu: eksperto mokslinės srities atitiktis planuojamam atlikti tyrimui; paskelbtos publikacijos, cituojamumas; mokslinis laipsnis; rekomendacijos, gerbiamų įstaigų ir asmenų nominacijos; užimamos pareigos; narystė komisijose ir tarybose. Parenkant ekspertus šiam tyrimui buvo vadovaujamasi 1-oje lentelėje nurodytais kriterijais.

|

Kriterijus |

Kriterijaus charakteristika |

|

Mokslinė sritis |

Apskaita, įmonių finansinė analizė arba auditas |

|

Paskelbtos publikacijos |

Dvi publikacijos per pastaruosius 2 metus |

|

Mokslinis laipsnis |

Socialinių mokslų daktaro laipsnis |

|

Darbo patirtis |

Ne mažesnė kaip 10 metų mokslinio, pedagoginio ir / ar ekspertinio darbo patirtis |

|

Kiti reikalavimai |

Neturėti ekonominio, politinio ar kitokio suinteresuotumo atsakant į tyrimo klausimus |

Literatūroje nėra vieningos nuomonės, kiek ekspertų turėtų būti tyrimo grupėje. Robert T. Clemen, Robert L. Winkler (1985: 432) teigia, kad vertinimo patikimumui užtikrinti pakanka 3–5 ekspertų, Hora (2004: 600) nustatė, kad pakanka 3–7 ekspertų. William A. Brock, Cars H. Hommes (1997: 1081), Augustinaitis et al. (2009: 202) teigia, kad ekspertų skaičius gali būti nustatomas vadovaujantis klasikinėje testų teorijoje suformuotomis metodologinėmis prielaidomis: agreguotų sprendimų patikimumą ir ekspertų skaičių sieja greitai slopstantis netiesinis ryšys, todėl tikslingiausia būtų apklausti ne mažiau nei 6, bet ne daugiau nei 10 ekspertų. Didesnis ekspertų skaičius neužtikrins didesnio vertinimo patikimumo. Augustinaičio et al. (2009: 202) teigimu, kai 5–9 ekspertų grupės vertinimo tikslumas yra nepakankamas, tikslinga ne didinti ekspertų grupę, o kelti jų kompetenciją. Vadovaujantis literatūroje nurodytu sprendimo patikimumo ir ekspertų skaičiaus santykiu, tyrimui atlikti nustatyta 10 ekspertų imtis. Tačiau, atsižvelgiant į tai, kad dalis ekspertų gali nesutikti dalyvauti tyrime, randasi rizika, kad dėl nepakankamo dalyvių skaičiaus gauti rezultatai gali būti nepatikimi. Todėl atrodė tikslinga padidinti ekspertų imtį iki 12.

Ekspertinio vertinimo duomenų rinkimo instrumentas buvo anketa, kurią sudarė trys dalys. Pirmoje dalyje ekspertų prašoma įvertinti atskirus teiginius apie tiriamą reiškinį, nurodant, kokią įtaką apskaitai ir apskaitos rezultatams daro kiekvienas atskiras apskaitos metodo ar būdo pasirinkimas. Antroje anketos dalyje ekspertų prašoma išrikiuoti pagal svarbumą teiginius, kurie jiems labiausiai asocijuojasi su terminais „kūrybinė apskaita“ ir „pelno valdymas“, nesiejant jų su literatūroje pateiktomis apibrėžtimis. Trečioje anketos dalyje prašoma išrikiuoti pagal svarbumą teiginius, kurie labiausiai asocijuojasi su pateiktu tiriamo reiškinio apibūdinimu ir nurodyti geriausiai tiriamą reiškinį atspindintį terminą.

Anketinė apklausa vykdyta 2022 m. sausį. Ekspertams pateiktas sudarytas klausimynas. Siekiant didesnio anketų grįžtamumo, klausimynas paskelbtas svetainėje apklausa.lt, o anketos nuoroda nusiųsta ekspertams elektroniniu paštu. Taip pat elektroniniu paštu išsiųstas anketos priedas, kuriame aprašyti anketoje vartojami terminai. Iš 12 ekspertų, kurie buvo pakviesti dalyvauti ekspertiniame vertinime, anketą užpildė 9, taigi pasiektas pakankamai aukštas (75 proc.) atsakymų grįžtamumo rodiklis.

Ekspertinis vertinimas yra paremtas prielaida, kad sprendimas gali būti gautas tik esant suderintoms ekspertų nuomonėms. Šiam suderinamumui įvertinti naudojamas Maurice Kendall’io pasiūlytas konkordancijos koeficientas W (Podvezko 2005: 101–102; Augustinaitis et al. 2009: 204–205). Konkordancijos koeficientui apskaičiuoti tinka tik rangavimo būdu pateikti ekspertų atsakymai. Todėl, sudarant anketą, klausimai suformuluoti taip, kad atsakymus būtų galima ranguoti. Konkordancijos koeficientas W gali svyruoti nuo 0 iki 1. Jei W artėja prie 0, tai laikoma, kad ekspertų nuomonės yra priešingos, jei artėja prie 1 – suderintos.

Ekspertų nuomonių suderinamumui vertinti formuluojamos hipotezės (Augustinaitis et al. 2009: 205):

H0: ekspertų vertinimai prieštaringi (konkordancijos koeficientas lygus nuliui);

HA: ekspertų vertinimai panašūs (konkordancijos koeficientas nelygus nuliui).

Ekspertų nuomonių suderinamumo hipotezėms tikrinti naudojama sprendimo priėmimo taisyklė. H0 (ekspertų vertinimai prieštaringi) atmetama tuo atveju, kai W>0, tačiau, jei W yra arti 0,6, Valentinas Podvezko (2005: 103–104) nurodo papildomai taikyti χ2 kriterijų. Jei χ2 kriterijaus reikšmė yra didesnė už kritinę reikšmę χ2kr, H0 hipotezė yra atmetama ir laikoma, kad ekspertų vertinimai yra panašūs.

Ekspertų vertinimo pagrįstumas nustatomas lyginant jį su kokiu nors etalonu, pavyzdžiui, siūloma atskirus vertinimus lyginti su grupės vidurkiu, kuris šiuo atveju atliktų etalono funkciją (Augustinaitis et al. 2009: 203). Kadangi ekspertinis vertinimas paremtas prielaida, jog sprendimas gali būti gautas tik esant suderintoms ekspertų nuomonėms, autoriai siūlo iš ekspertų grupės pašalinti ekspertus, kurių nuomonės skiriasi nuo daugumos. Tam atliekamas ekspertų kompetencijos vertinimas. Toks vertinimas nėra susijęs su konkretaus eksperto kompetencijos turėjimo ar neturėjimo vertinimu, o tik su jo pateikto atsakymo atitikimu etalonui, t. y. grupės vidurkiui. Atsakymo neatitikimą gali lemti originali eksperto nuomonė sprendžiant nevienareikšmius uždavinius, jam turint gilesnį teorinį arba praktinį požiūrį ar esant kitoms aplinkybėms. Todėl tuo atveju, kai tyrimo metu gauti vertinimai skiriasi nuo grupės vidurkio, skaičiuojamas ekspertų kompetencijos koeficientas.

Vertinant ekspertų atsakymų rezultatus taip pat taikyti aprašomosios statistikos metodai: duomenų grupavimas, statistinių charakteristikų skaičiavimas ir grafinis vaizdavimas.

Remiantis ekspertų atsakymais, pirmiausia buvo tikrinama tyrimo prielaidos TP1 pirmoji subprielaida TP1.1 – tiriamas reiškinys yra neigiamas. Tam ekspertams anketoje pateiktas tiriamo reiškinio apibūdinimas ir prašoma išrikiuoti pagal svarbumą teiginius, kurie labiausiai su juo asocijuojasi (kur 1 – labiausiai, o 5 – mažiausiai asocijuojasi). Atlikus mokslinės literatūros analizę (Bachtijeva, Tamulevičienė 2022: 131) suformuluotas ir ekspertams pateiktas toks tiriamo reiškinio apibūdinimas: tai bet kokie veiksmai, susiję su apskaitos metodų, būdų, pripažinimo, vertinimo, įkainojimo, savikainos, nusidėvėjimo, grupavimo ir kitų apskaitos bei finansų valdymo sprendimų alternatyvų pasirinkimu, kuriais siekiama finansinėse ataskaitose pateikti norimus pelno, turto, įsipareigojimų, pinigų srautų dydžius, juos naudojant manipuliuoti informacijos vartotojų sprendimais ir siekiant gauti asmeninės naudos. Ekspertų vertinimai pateikti 2-oje lentelėje.

|

Vertinami Ekspertai |

T1 |

T2 |

T3 |

T4 |

T5 |

|

Tai kūrybiškumas |

Tai įmonės valdymo |

Tai agresyvus apskaitos būdų ir metodų |

Tai manipuliacijos ãpskaita |

Tai apgaulė (apgaulingai tvarkoma |

|

|

E1 |

5 |

4 |

2 |

1 |

3 |

|

E2 |

3 |

4 |

2 |

1 |

5 |

|

E3 |

5 |

4 |

2 |

3 |

1 |

|

E4 |

5 |

4 |

2 |

1 |

3 |

|

E5 |

5 |

4 |

2 |

3 |

1 |

|

E6 |

5 |

4 |

1 |

2 |

3 |

|

E7 |

5 |

4 |

3 |

2 |

1 |

|

E8 |

5 |

4 |

2 |

1 |

3 |

|

E9 |

5 |

4 |

2 |

1 |

3 |

|

Grupės vidurkis |

4,778 |

4 |

2 |

1,667 |

2,556 |

Kaip matyti 2 lentelėje, ekspertai tiriamą reiškinį vertino kaip neigiamą, nurodydami, kad pateiktas apibūdinimas labiausiai asocijuojasi su manipuliacijomis ãpskaita (1,667), toliau – su agresyviu apskaitos būdų ir metodų pasirinkimu (2) bei apgaule (apgaulingai tvarkoma apskaita) (2,556); mažiausiai šis reiškinys asocijuojasi su įmonės valdymo procesu (4) bei kūrybiškumu (4,778). Tačiau svarbu pastebėti, jog dalies ekspertų teiginių vertinimai skyrėsi nuo grupės vidurkio (lentelėje pažymėta ryškiau). Siekiant nustatyti, ar nereikia iš grupės pašalinti ekspertų, kurių atsakymai neatitinka etalono, buvo taikomas ekspertų kompetencijos vertinimo algoritmas. Pagal jį apskaičiuotas ekspertų kompetencijos koeficientų intervalas yra 0,105≤wi≤0,117. Apskaičiavus kiekvieno nuomonę išsakiusio eksperto kompetencijos koeficientus nustatyta, kad jie patenka į intervalą, todėl, skaičiuojant konkordancijos koeficientą W, buvo imami visų ekspertų vertinimai. Apskaičiuotas konkordancijos koeficientas W yra 0,714>0. Ši reikšmė parodo, kad ekspertų nuomonės yra labai stipriai suderintos. Taikant ekspertų vertinimo suderinamumo hipotezėms tikrinti sprendimo priėmimo taisyklę, reikia atmesti H0 hipotezę, nes χ2 reikšmė 25,689> χ2kr 9,488, kai laisvės laipsnių skaičius yra lygus 4, o priimtino reikšmingumo lygis α=0,05. Tai taip pat rodo, kad ekspertų nuomonės yra suderintos. Taigi, galima daryti išvadą, kad TP1.1 (tiriamas reiškinys yra neigiamas) patvirtinta, nes ekspertams, kurių nuomonės yra suderintos, reiškinys labiausiai asocijuojasi su manipuliacijomis ãpskaita (neigiamas reiškinys), mažiausiai – su kūrybiškumu (pozityvus reiškinys).

Toliau buvo tikrinama tyrimo subprielaida TP1.2 – tiriamas reiškinys daro neigiamą įtaką apskaitai ir apskaitos rezultatams. Siekiant tai nustatyti, vertinta reiškinio atskirų sudėtinių dalių įtaka apskaitai. Tam tiriamas reiškinys suskaidytas į 25 apskaitos alternatyvų pasirinkimus, išreikštus teiginiais; jiems suteikti kodai AP1–AP25. Visi teiginiai apibūdina konkrečią apskaitos alternatyvų pasirinkimų situaciją. Pavyzdžiui, AP1 teiginys yra toks: „Pajamos apskaitoje registruojamos anksčiau, nei jos yra uždirbamos, arba tada, kai abejojama, kad jos bus uždirbtos“; AP2 teiginys: „Pelno mokesčio ir kitõs veiklos pajamos apskaitoje grupuojamos kaip pardavimo arba finansinės ir investicinės veiklos pajamos“ ir t. t.

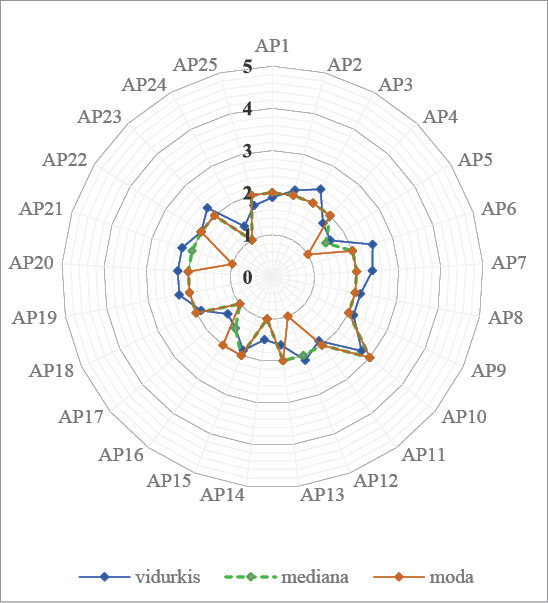

Teiginius (apskaitos alternatyvų pasirinkimus) ekspertų buvo prašoma vertinti Likerto skale, kur 1 reiškia, kad apskaitos alternatyvų pasirinkimas turi didelį neigiamą poveikį įmonės apskaitai ir apskaitos rezultatams (apgaulė), o 5 – didelį teigiamą poveikį apskaitai ir apskaitos rezultatams (padeda rasti optimalius sprendimus). Įvertinus skalės patikimumą buvo apskaičiuotas Cronbach alfa koeficientas. Jis siekia 0,948. Ekspertų pateiktų atsakymų padėtis ir sklaida pavaizduota 1 paveiksle.

Iš 1 paveiksle pavaizduotos pagrindinių duomenų padėties charakteristikos matyti, kad ekspertų atsakymų variantai svyruoja tarp 1 – didelis neigiamas poveikis įmonės apskaitai ir apskaitos rezultatams (apgaulės) ir 3 – neutralus poveikis apskaitai. Nė vienas apskaitos alternatyvų pasirinkimas nedaro apskaitai ir apskaitos rezultatams teigiamo poveikio. Ekspertų nuomone, visi vertinti apskaitos alternatyvų pasirinkimai turi didelį arba nežymų neigiamą poveikį, ir tik vienas jų neturi nei teigiamo, nei neigiamo poveikio. Taigi ekspertai nurodytus apskaitos alternatyvų pasirinkimus vertina kaip darančius neigiamą įtaką apskaitai ir apskaitos rezultatams, t. y. vertindami tiriamą reiškinį, suskaidytą į atskirus apskaitos alternatyvų pasirinkimus, jį apibūdino kaip darantį didelę arba nežymią neigiamą įtaką apskaitai ir apskaitos rezultatams. Kadangi nė viena tiriamojo reiškinio sudėtinė dalis nebuvo įvertinta kaip daranti teigiamą įtaką apskaitai ir apskaitos rezultatams, darytina išvada, kad ir visas tiriamas reiškinys daro tam neigiamą įtaką. Taigi tyrimo prielaida TP1.2 pasitvirtino.

Apibendrinant pažymėtina, kad, vertindami literatūros šaltinių analizės pagrindu suformuluotą tiriamo reiškinio apibūdinimą, ekspertai išreiškė suderintą nuomonę, jog tiriamas reiškinys yra neigiamas. Jie įvardijo jį manipuliacijomis ãpskaita ir agresyviu apskaitos būdų ir metodų pasirinkimu, tuo patvirtindami TP1.1. Taip pat pasitvirtino TP1.2, kad tiriamas reiškinys daro neigiamą įtaką apskaitai ir apskaitos rezultatams. Kadangi tyrimo subprielaidos TP1.1 ir TP1.2 buvo patvirtintos, tai ir pirmoji tyrimo prielaida TP.1 – tiriamas reiškinys yra neigiamas ir daro neigiamą įtaką apskaitai ir apskaitos rezultatams – pasitvirtino.

Kitas tyrimo etapas buvo patikrinti tyrimo prielaidą TP2, kad literatūroje vartojami terminai, apibūdinantys tiriamą reiškinį, kelia teigiamas asociacijas. Pirmiausia buvo tikrinama pirma prielaidos dalis (TP2.1), kad terminas „kūrybinė apskaita“ kelia teigiamas asociacijas. Atliekant tyrimą ekspertų paprašyta nurodyti, kuris iš teiginių jiems labiausiai asocijuojasi su terminu „kūrybinė apskaita“, neatsižvelgiant į jo apibūdinimą. Ekspertai turėjo pažymėti savo atsakymus taip, kad teiginiui, kuris labiausiai asocijuojasi su terminu „kūrybinė apskaita“, būtų suteikta reikšmė 1, o teiginiui, kuris mažiausiai asocijuojasi – 6. Ekspertų išreikšta nuomonė pateikta 3 lentelėje.

|

Nr. |

Vertinami teiginiai |

Vidurkis |

|

T1 |

Tai gebėjimas taikyti kūrybiškumą tvarkant įmonės apskaitą |

1,556 |

|

T2 |

Tai veiksmai / procesas, kurie gali turėti teigiamą poveikį įmonės apskaitos procesams ir padėti rasti optimalius apskaitos sprendimus |

2,889 |

|

T3 |

Tai veiksmai / procesas, kuriuo siekiama gauti tikslesnę ir objektyvesnę apskaitos informaciją |

2,889 |

|

T4 |

Tai gebėjimas pasinaudoti apskaitos taisyklių spragomis, siekiant apskaitoje gauti norimus rezultatus (manipuliuoti apskaitos informacija ir jos rezultatais) |

3,778 |

|

T5 |

Tai veiksmai / procesas, kurio metu per faktiškai neteisingus atvaizduotus įmonės apskaitos rezultatus siekiama manipuliuoti apskaitos informacijos vartotojų sprendimais |

4,778 |

|

T6 |

Tai veiksmai / procesas, kurio metu siekiama apgaulingai tvarkyti įmonės apskaitą siekiant numatytų tikslų |

5,111 |

Kaip matyti 3 lentelėje, vertindami terminą „kūrybinė apskaita“, ekspertai mano, kad jis labiausiai asocijuojasi su gebėjimu būti kūrybiškiems tvarkant įmonės apskaitą, o mažiausiai – su veiksmais, kuriais siekiama apgaulingai tvarkyti įmonės apskaitą ir manipuliuoti apskaitos informacijos vartotojų sprendimais. Taip pat reikia pažymėti, kad ekspertas E8 išsakė atskirą nuomonę ir pateikė komentarą, kad terminas „kūrybinė apskaita“ „<...> turi teigiamą atspalvį, todėl „kūrybinė apskaita“ galėtų būti suprantama kaip gebėjimas kūrybiškai taikyti bendruosius apskaitos principus ir apskaitos standartų nuostatas neapibrėžtose situacijose, siekiant finansinėse ataskaitose pateikti „tikrą ir teisingą“ įmonės vaizdą (būklę)“.

Vertinant atskirus ekspertų atsakymus pastebėta, kad keletas atsakymų labai skiriasi nuo grupės vidurkio. Siekiant nustatyti, ar nereikia pašalinti ekspertų, kurių nuomonė skiriasi nuo daugumos vertinimų, apskaičiuoti ekspertų kompetencijos koeficientai. Pritaikius ekspertų kompetencijos skaičiavimo algoritmą nustatyta, kad koeficientai turi svyruoti intervale 0,091≤wi≤0,131. Tačiau eksperto E5 kompetencijos koeficientas nepatenka į apskaičiuotą intervalą (0,083), todėl į jo vertinimus, skaičiuojant konkordancijos koeficientą, neatsižvelgta. Pašalinus eksperto E5 nuomonę, apskaičiuotas konkordancijos koeficientas W yra 0,85 (nuomonės stipriai suderintos). Tikrinant ekspertų vertinimo suderinamumo hipotezes nustatyta, kad esant laisvės laipsnių skaičiui 5 ir priimto reikšmingumo lygiui α=0,05, Chi kvadrato kritinė reikšmė yra χ2kr 11,071. Kadangi apskaičiuota χ² kriterijaus reikšmė yra 34>11,071, H0 hipotezė atmetama, todėl taip pat galima teigti, kad ekspertų nuomonės yra suderintos.

Apibendrinant ekspertų vertinimo rezultatus galima teigti, kad TP2.1 pasitvirtino, nes, neatsižvelgiant į reiškinio apibūdinimą, ekspertams „kūrybinė apskaita“ kelia teigiamas asociacijas ir siejasi su kūrybiškumu.

Kitas tyrimo prielaidos TP.2 tikrinimo etapas buvo patikrinti tyrimo subprielaidą TP2.2 – terminas „pelno valdymas“ kelia teigiamas asociacijas. Ekspertų paprašyta nurodyti, kurie teiginiai jiems labiausiai asocijuojasi su terminu „pelno valdymas“: teiginį, kuris labiausiai asocijuojasi su šiuo terminu, pažymėti 1, o kuris mažiausiai – 6. Susisteminti ekspertų vertinimai pateikti 4 lentelėje.

|

Nr. |

Vertinami teiginiai |

Vidurkis |

|

T1 |

Tai veiksmai, apimantys plačius įmonės finansų valdymo procesus |

3,222 |

|

T2 |

Tai valdymo procesas, kurio tikslas – pasiekti įmonės užsibrėžtą prognozuojamą pelno lygį |

2,111 |

|

T3 |

Tai gebėjimus efektyviai valdyti įmonės turtą bei išteklius ir pasirinkti tokius valdymo sprendimus, kurie padeda įmonei uždirbti didesnį pelną |

2 |

|

T4 |

Tai gebėjimas pasinaudoti apskaitos taisyklių spragomis, siekiant apskaitoje gauti norimus rezultatus (manipuliuoti apskaitos informacija ir jos rezultatais) |

4,222 |

|

T5 |

Tai veiksmai / procesas, kurio metu faktiškai neteisingai atvaizduotai įmonės apskaitos rezultatai siekiama manipuliuoti apskaitos informacijos vartotojų sprendimais |

4,556 |

|

T6 |

Tai veiksmai / procesas, kurio metu siekiama apgaulingai tvarkyti įmonės apskaitą siekiant numatytų tikslų |

4,889 |

Kaip matyti 4 lentelėje, ekspertų nuomone, terminas „pelno valdymas“ labiausiai asocijuojasi su gebėjimu efektyviai valdyti įmonės turtą bei išteklius ir pasirinkti tokius valdymo sprendimus, kurie padeda įmonei uždirbti didesnį pelną; mažiausiai jis asocijuojasi su veiksmais, kurių imantis siekiama apgaulingai tvarkyti įmonės apskaitą ir manipuliuoti apskaitos informacijos vartotojų sprendimais. Taip pat svarbu paminėti, kad ekspertas E8 pateikė atskirą nuomonę ir nurodė, kad terminas „pelno valdymas“ jam labiausiai asocijuojasi su valdymo sprendimais: tai „strateginių ir taktinių valdymo sprendimų priėmimas reaguojant į besikeičiančias rinkos sąlygas ir siekiant užsibrėžto pelno“.

Vertinant atskirus ekspertų atsakymus taip pat pastebėta, kad keletas jų skiriasi nuo grupės vidurkio, todėl atlikti analogiški ekspertų kompetencijos koeficientų skaičiavimai, kaip ir vertinant termino „kūrybinė apskaita“ suvokimą. Apskaičiavus nustatyta, kad eksperto kompetencijos koeficientas turi svyruoti šiose ribose: 0,093≤wi≤0,129. Eksperto E5 kompetencijos koeficientas (0,088) nepatenka į apskaičiuotą intervalą, todėl į jo vertinimus, skaičiuojant konkordancijos koeficientą, neatsižvelgiama. Pašalinus eksperto E5 vertinimus, apskaičiuotas konkordancijos koeficientas W=0,725 (nuomonės stipriai suderintos). Esant laisvės laipsnių skaičiui 5, o priimto reikšmingumo lygiui α=0,05, Chi kvadrato kritinė reikšmė yra χ2kr 11,071. Apskaičiuotas χ229>11,071, todėl H0 atmetama, t. y. ekspertų nuomonės dėl termino „pelno valdymas“ semantikos yra suderintos.

Atsižvelgiant į gautus tyrimo rezultatus galima teigti, kad TP2.2 pasitvirtino, nes, neatsižvelgiant į reiškinio apibūdinimą, ekspertams „pelno valdymas“ kelia teigiamas asociacijas ir siejasi su gebėjimu efektyviai valdyti įmonės turtą bei išteklius ir pasirinkti tokius valdymo sprendimus, kurie padeda įmonei uždirbti didesnį pelną.

Tyrimo rezultatai rodo, kad lietuvių mokslinėje ir profesinėje literatūroje tiriamą reiškinį, turintį neigiamos įtakos apskaitai bei apskaitos rezultatams, dabar apibūdina terminai „kūrybinė apskaita“ ir „pelno valdymas“. Ekspertų vertinimu, „kūrybinė apskaita“ asocijuojasi su gebėjimu taikyti kūrybiškumą tvarkant įmonės apskaitą. „Pelno valdymas“ asocijuojasi su gebėjimu efektyviai valdyti įmonės turtą bei išteklius ir pasirinkti tokius valdymo sprendimus, kurie padeda įmonei uždirbti didesnį pelną. Tiek terminas „kūrybinė apskaita“, tiek „pelno valdymas“ ekspertams mažiausiai asocijuojasi su veiksmais, kurių imantis siekiama apgaulingai tvarkyti įmonės apskaitą ir manipuliuoti apskaitos informacijos vartotojų sprendimais. Tačiau patį tiriamąjį reiškinį ekspertai vertina neigiamai ir teigia, kad jis daro neigiamą įtaką įmonės apskaitai bei apskaitos rezultatams. Nė viena tiriamo reiškinio sudedamoji dalis (apskaitos alternatyvų pasirinkimas), ekspertų nuomone, apskaitai ir apskaitos rezultatams teigiamo poveikio nedaro. Lietuvių literatūroje neigiamas reiškinys – manipuliacijos apskaitos informacija – yra įvardijamas teigiamą konotaciją turinčiais terminais, kurie asocijuojasi su kūrybiškumu ir gebėjimu efektyviai valdyti įmonę. Tokia situacija sukuria paradoksą, kai ir pats reiškinys pradedamas sieti ne su jo esme, o su termino suvokimu, t. y. jis pradedamas tapatinti su asociacijomis, kurias kelia reiškinį pavadinantis terminas.

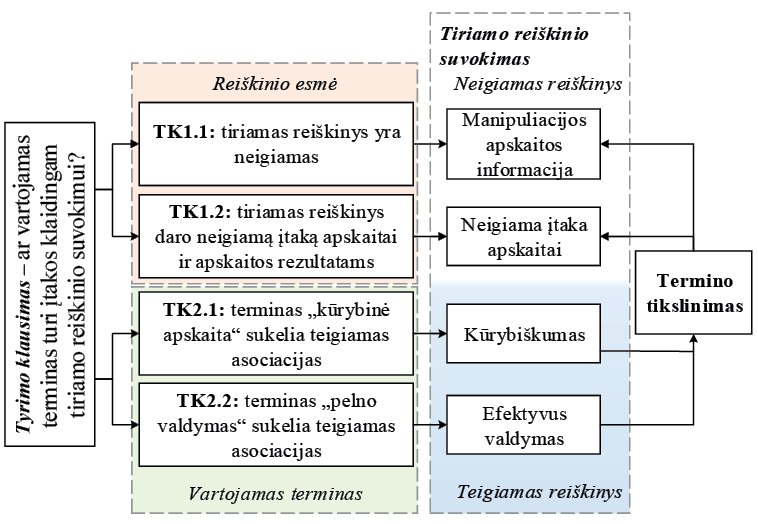

Apibendrinti atlikto tyrimo rezultatai pavaizduoti 2 paveiksle. Jame matyti, kad vertindami tiriamą reiškinį ir atsiribodami nuo konkretaus termino, ekspertai jį suvokia kaip neigiamą. Tiriamas reiškinys siejamas su manipuliacijomis apskaitos informacija ir agresyviu apskaitos būdų bei metodų, kurie daro neigiamą įtaką apskaitai ir apskaitos rezultatams, pasirinkimu. Tačiau vertindami literatūroje vartojamus terminus tam pačiam reiškiniui įvardyti, ekspertai juos sieja su teigiamais aspektais ir teiginiais. Todėl galime teigti, kad lietuviškuose tekstuose vartojami terminai „kūrybinė apskaita“ ir „pelno valdymas“ daro įtaką tiriamo reiškinio suvokimui. Nors pats tiriamas reiškinys suvokiamas kaip neigiamas ir darantis neigiamą įtaką apskaitai ir apskaitos rezultatams, jį apibūdinantys terminai suteikia teigiamą konotaciją.

Taigi, remiantis tyrimo rezultatais, į pagrindinį tyrimo klausimą – „ar vartojamas terminas turi įtakos klaidingam tiriamo reiškinio suvokimui?“ – galima atsakyti teigiamai. O norint, kad tiriamas reiškinys būtų suprantamas tinkamai, būtina parinkti jam naują terminą, atitinkantį jo esmę.

Siekiant išspręsti lietuviškoje literatūroje vyraujančią terminijos problemą ir parinkti tinkamiausią terminą tiriamam reiškiniui įvardyti, toliau atliekant tyrimą, ekspertų paprašyta išrikiuoti siūlomus terminus, kur 1 – labiausiai atitinka pirmoje anketos dalyje pateiktą tiriamo reiškinio apibūdinimą, 5 – mažiausiai atitinka šį apibūdinimą (žr. 5 lentelę).

|

Nr. |

Vertinami teiginiai |

Vidurkis |

|

T1 |

Agresyvioji apskaita |

2,111 |

|

T2 |

Subjektyvus pelnas |

4,111 |

|

T3 |

Manipuliacijos ãpskaita |

2,111 |

|

T4 |

Manipuliacijos pelnu |

3 |

|

T5 |

Apgaulinga apskaita |

3,667 |

Iš 5 lentelėje pateiktų duomenų matyti, kad, ekspertų nuomone, tiriamam reiškiniui apibrėžti tinkamiausi terminai yra „manipuliacijos ãpskaita“ arba „agresyvioji apskaita“. Taip pat svarbu paminėti, kad ekspertams suteikta galimybė pasiūlyti kitą, jų manymu, tinkamiausią terminą įvardyti tiriamą reiškinį. Ekspertai siūlė šiuos terminus: po vieną ekspertą – „subjektyvi apskaita“, „manipuliacijos apskaitos ir vertinimo būdais“, „manipuliacijos apskaitos būdais ir apskaitiniais vertinimais“; du ekspertai nurodė šį terminą kaip alternatyvą anketoje pateiktam terminui „manipuliacijos ãpskaita“, o trys pasiūlė terminą „manipuliacinė apskaita“.

Tinkamiausio termino parinkimo tyrimo rezultatai rodo, kad ekspertų nuomonės dėl terminų „manipuliacijos ãpskaita“ ir „agresyvi apskaita“ yra pasiskirsčiusios tolygiai. Taip pat ekspertai siūlė ir kitą terminą reiškiniui apibūdinti – „manipuliacinė apskaita“, kuris nebuvo įtrauktas į vertinimą. Todėl, siekiant gauti tikslesnius ir patikimesnius tyrimo rezultatus, atliktas papildomas ekspertinis vertinimas. Tų pačių ekspertų paprašyta dar kartą išsakyti savo nuomonę dėl termino parinkimo. Į ekspertinės apklausos anketą buvo įtraukti du daugiausiai pritarimo sulaukę terminai bei pasiūlytas vienas naujas. Gauti rezultatai buvo tokie: kaip tinkamiausią terminą ekspertai įvardijo „manipuliacinė apskaita“ (1,333); antroje vietoje – „manipuliacijos ãpskaita“ (2,222); trečioje vietoje – „agresyvioji apskaita“ (2,444).

Atlikus ekspertų kompetencijos vertinimą nustatyta, kad eksperto E2 kompetencijos koeficientas (0,095) nepatenka į ekspertų kompetencijos koeficientų intervalą (0,099≤wi≤0,123), todėl, skaičiuojant nuomonių suderinamumą, jo vertinimas buvo pašalintas. Pašalinus šio eksperto vertinimą, ekspertų nuomonės laikomos stipriai suderintomis, nes konkordancijos koeficientas W yra 0,6094. Apskaičiuota χ2 reikšmė 9,75> χ2kr 5,99, kai laisvės laipsnių skaičius yra lygus 2, o α=0,05, todėl H0 atmetama. Taigi, ekspertų manymu, tinkamiausias lietuviškas terminas įvardyti tiriamą reiškinį yra „manipuliacinė apskaita“.

Atsižvelgiant į anksčiau atliktus teorinius tyrimus (Bachtijeva 2022, Bachtijeva, Tamulevičienė 2022) bei mūsų empirinio tyrimo rezultatus, siūloma lietuviškoje mokslinėje ir profesinėje literatūroje atsisakyti plačiai paplitusio termino „kūrybinė apskaita“, nes tai iškreipia reiškinio esmę. Kūrybinės apskaitos tapatinimas su kūrybiškumu gali klaidinti apskaitos praktikus ir skatinti taikyti manipuliacijas apskaitoje kaip neatsiejamą apskaitos dalį. Taip pat siūloma atsisakyti ir rečiau vartojamo termino „pelno valdymas“, nes jis taip pat asocijuojasi su pozityviais veiksmais. Kai neigiamam reiškiniui (manipuliacijoms apskaitos informacija) suteikiama teigiama konotacija, pasikeičia paties reiškinio suvokimas. Todėl, ekspertų manymu, tinkamiausias tiriamam reiškiniui įvardyti terminas yra „manipuliacinė apskaita“. Manipuliacinės apskaitos terminas apibrėžiamas kaip bet kokie veiksmai, susiję su apskaitos metodų, būdų, pripažinimo, vertinimo, įkainojimo, savikainos, nusidėvėjimo, grupavimo ir kitų apskaitos bei finansų valdymo sprendimų alternatyvų pasirinkimu, kuriais siekiama finansinėse ataskaitose pateikti norimus pelno, turto, įsipareigojimų, pinigų srautus dydžius bei manipuliuoti apskaitos informacijos vartotojų sprendimais ir taip gauti asmeninės naudos.

Manipuliacijų apskaitos informacija reiškinį (pelno valdymą, kūrybinę apskaitą) ekspertai įvertino kaip neigiamą, darantį neigiamą įtaką apskaitai ir apskaitos rezultatams. Ekspertai tokius veiksmus įvardijo manipuliacijomis ãpskaita ir agresyviu apskaitos būdų bei metodų pasirinkimu.

Vertindami terminus, taikomus apibūdinti manipuliacijas apskaitos informacija, ekspertai nurodė, kad terminas „kūrybinė apskaita“ labiausiai asocijuojasi su gebėjimu kūrybiškai tvarkyti įmonės apskaitą, o „pelno valdymas“ – su gebėjimu efektyviai valdyti įmonės turtą bei išteklius ir pasirinkti tokius valdymo sprendimus, kurie padeda įmonei uždirbti didesnį pelną. Toks terminų interpretavimas neatspindi vertinamo reiškinio esmės, todėl siūloma šių terminų atsisakyti. Ekspertų nuomone, tokio pobūdžio manipuliacijoms įvardyti tinkamiausias terminas yra „manipuliacinė apskaita“. Todėl, remiantis atliktu tyrimu, rekomenduojama lietuvių mokslinėje ir praktinėje literatūroje vietoje terminų „kūrybinė apskaita“ ir „pelno valdymas“ vartoti terminą „manipuliacinė apskaita“.

Augustinaitis, A., Rudzkienė, R., Petrauskas, R. A., Dagytė, I., Martinaitytė, E., Leichteris, E., Malinauskienė, E., Višnevska, V., Žilionienė, I. 2009. Lietuvos e. valdžios gairės: ateities įžvalgų tyrimas. Kolektyvinė monografija. Vilnius: Mykolo Romerio universitetas.

Bachtijeva, D. 2021. Manipuliacijų apskaitos informacija prielaidos, rūšys ir taikymo būdai. Buhalterinės apskaitos teorija ir praktika 23, 5. DOI: https://doi.org/10.15388/batp.2021.33.

Bachtijeva, D. 2022. Apskaitos manipuliacijų (pelno valdymo ir kūrybinės apskaitos) terminijos problematikos sprendimas. Buhalterinės apskaitos teorija ir praktika 25, 4. DOI: https://doi.org/10.15388/batp.2022.43.

Bachtijeva, D., Tamulevičienė, D. 2022. Comparing earnings management and creative accounting. A general review. Theoretical Journal of Accounting 46 (2), 115–135. DOI: http://dx.doi.org/10.5604/01.3001.0015.8812.

Brock, W., Hommes, C. H. 1997. A rational route to randomness. Econometrica 65(5), 1059–1095. DOI: https://doi.org/10.2307/2171879.

Clemen, R. T., Winkler, R. L. 1985. Limits for the precision and value of information from dependent sources. Operations Research 33, 427–442. Prieiga internetu https://www.jstor.org/stable/170754 (žiūrėta 2021-08-05).

Flick, U. 2014. An introduction to qualitative research. London: Sage.

Gaivenis, K. 2002. Lietuvių terminologija: teorijos ir tvarkybos metmenys. Vilnius: LKI leidykla.

Gedzevičienė, D. 2018. Lietuviški metaforiniai teisės terminai. Taikomoji kalbotyra 10, 26–44.

Giriūnas, L. 2012. Kūrybinė apskaita: samprata, tikslai ir vieta. Įžvalgos 1(7).

Giriūnienė, G. 2012. Kūrybinės apskaitos metodikos ir jų taikymo sritys įmonėje. Įžvalgos 1(7).

Hora, S. C. 2004. Probability judgments for continuous quantities: linear combinations and calibration. Management Science 50, 597–604. Prieiga internetu https://www.jstor.org/stable/30046100 (žiūrėta 2021-08-05).

Hora, S. C. 2009. Expert judgement in risk analysis. Non–published Research Reports. Paper 120. Prieiga internetu http://research.create.usc.edu/nonpublished_reports/120 (žiūrėta 2021-08-02).

Katutytė, S. 2021. Earnings management in Nasdaq Vilnius stock exchange companies. Science and Studies of Accounting and Finance: Problems and Perspectives 15(1), 34–43. DOI: https://doi.org/10.15544/ssaf.2021.04.

Lakis, V. 2011. Manipuliacijų finansine informacija priežastys ir būdai. Buhalterinės apskaitos teorija ir praktika 9, 33–45. Prieiga internetu https://etalpykla.lituanistikadb.lt/object/LT–LDB–0001:J.04~2010~1367189843025/ (žiūrėta 2022-10-10).

Mackevičius, J., Savickas, V. 2015. Manipuliacinės kūrybinės apskaitos anatomija ir jos informacijos naudojimas. Informacijos mokslai 71, 124–134. DOI: https://doi.org/10.15388/Im.2015.71.8337.

Mackevičius, J., Subačienė, R. 2016. Lietuvos buhalterinės apskaitos sistema: praeitis, dabartis, perspektyvos. Monografija. Vilnius: Akademinė leidyba.

Mickienė, I., Briaukienė, B. 2016. Lietuvių terminologijos aspektai. Vilnius: Vilniaus universitetas.

Podvezko, V. 2005. Ekspertų įverčių suderinamumas. Ūkio technologinis ir ekonominis vystymas XI, 2, 101–107. Prieiga internetu https://vb.vgtu.lt/object/elaba:6117157/ (žiūrėta 2021-02-16).

Rudžionienė, K. 2012. Finansinės apskaitos teorijos. Monografija. Vilnius: Vilniaus universiteto leidykla.

Tidikis, R. 2003. Socialinių mokslų tyrimų metodologija. Vilnius: Lietuvos teisės universitetas.

Vladarskienė, R. 2012. Metaforiniai ekonomikos terminai. Terminologija 19, 83–91.

Straipsnis įteiktas 2023 m. rugsėjo 28 d.